都会的なデザインと最新の設備を完備した、

単身者向けの理想的な住まいがここに。

洗練されたライフスタイルを提案し、

シンプルでありながら機能美を追求。

ホテルライクのような心地よい生活をお届けいたします。

ブランドの特長

design

私たちは経験豊かな建築デザイナーと連携し、多彩な間取りを継続的に開発しています。

また、実際の入居者様の声も積極的に取り入れて、様々なライフスタイルに最適な住空間をご提供しています。

Exterior・Entrance

マンションの顔である外観とエントランス。

タイルや照明に織り交ぜたこだわりで、新築の輝きと街との調和を追求します。

-

01エントランス

アクセントタイルや照明の配置など、シンプルながらもデザイン性を追求。床にはグリップ加工のタイルを使用するなど、雨の日における安全性を考慮しています。

-

02タイル

外壁・エントランスには格調の高さを感じられるタイルを多く採用。耐久性にも優れています。

-

03宅配ボックス・メールボックス

現代に欠かせない宅配ボックスを完備。エントランスのデザインと一体感が出る配色を採用しています。

-

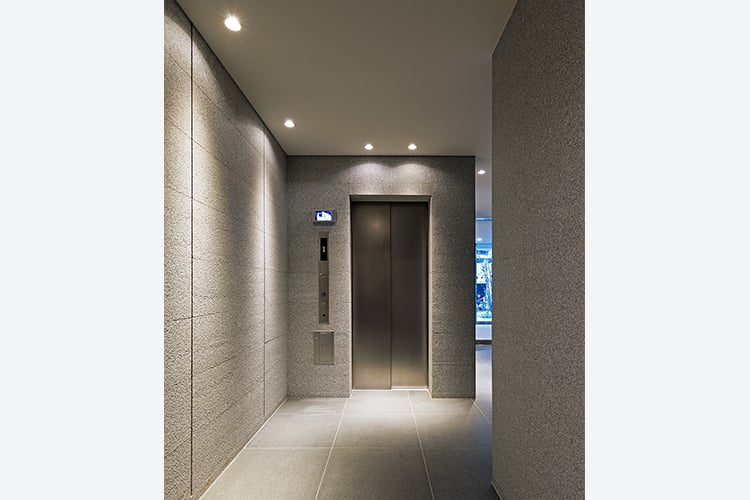

04エレベーターホール

居住者と住居とのつながりを円滑にするスムーズな導線の設計。また、防犯にも配慮されており安心してエレベーターを使用できます。

-

05共用廊下

エントランスのデザインと統一性を持たせ、落ち着きのある空間を目指します。

Plan

多様性ある現代的なニーズあわせてそれぞれの部屋をプランニング。

自然光や通風も考慮し、機能性と美しいデザインを調和しました。

-

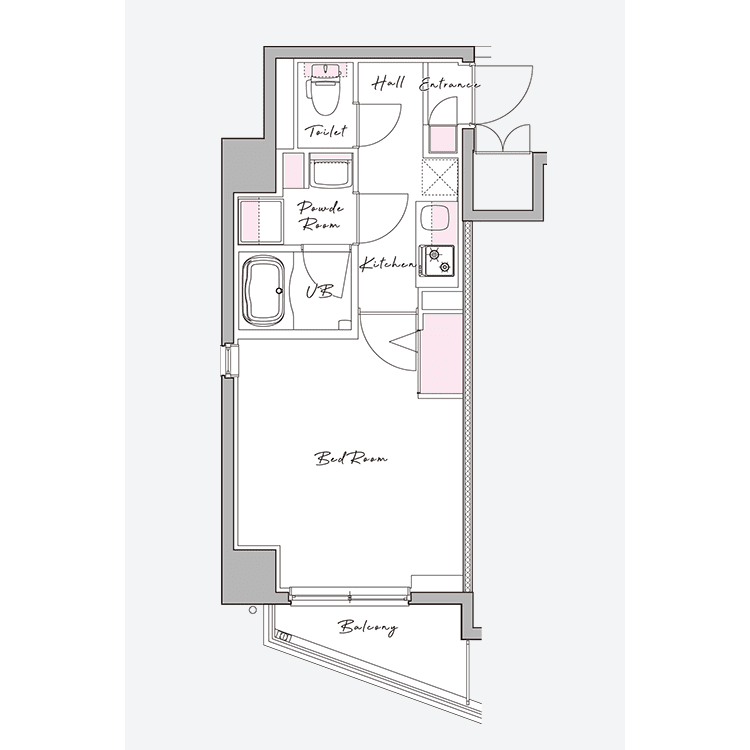

011Kタイプ

洋室が最大限広くなるよう、収納は最低限のクローゼットを採用しています。

-

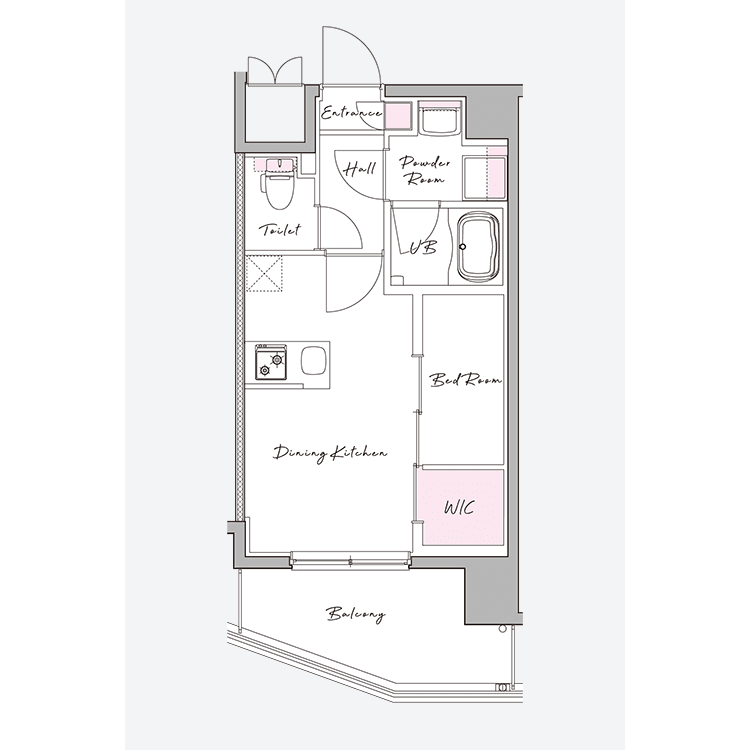

021K+WICタイプ

収納スペースがたっぷりあるので、荷物が多くてもスッキリ収まります。

-

032K+WICタイプ

1部屋をワークスペースにすることもできます。

-

041DK+WICタイプ

単身用住居にも対面キッチンを実現します。

-

051DK+ルーフバルコニータイプ

開放感と特別感を生み出し、ワンランク上の優雅な生活をつくり出します。

Facility

暮らしの質向上にフォーカスし、高品質かつ洗練された内装を追求。

理想の居住空間にお迎えいたします。

-

01キッチン

清潔で機能性を兼ね備えたコンパクトで使いやすいキッチンです。傷や汚れが目立ちにくい素材を使用しており、より快適なキッチンワークを実現します。

-

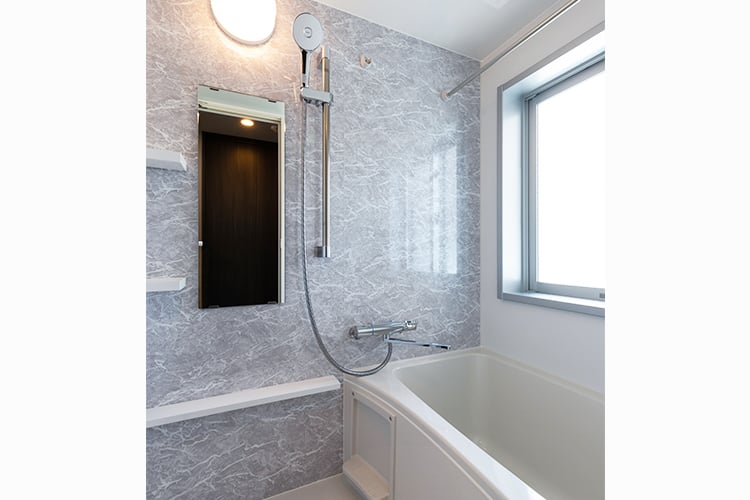

02バスルーム

1日の疲れを癒してくれる広々としたバスタブ、24時間換気可能な浴室換気乾燥機など、防カビや掃除のしやすさにも配慮した快適空間です。

-

03パウダールーム

シンプルかつデザイン性にこだわった独立洗面台、使いやすい収納スペースが清潔感あふれる水廻りを演出します。

-

04トイレ

機能性に優れた洗浄機能付温水便座に加えて上部に棚を設置。隅々まで配慮し設計しています。

Security

女性のひとり暮らしでも

安心な防犯設備を完備

防犯に徹底的にこだわり、オートロック、防犯カメラ、防犯センサーを完備。

さらに1階には目隠しの緑が茂りプライバシーと安全を確保します。

信頼性の高い住環境を提供し、入居者様の安全を確実に守ります。

-

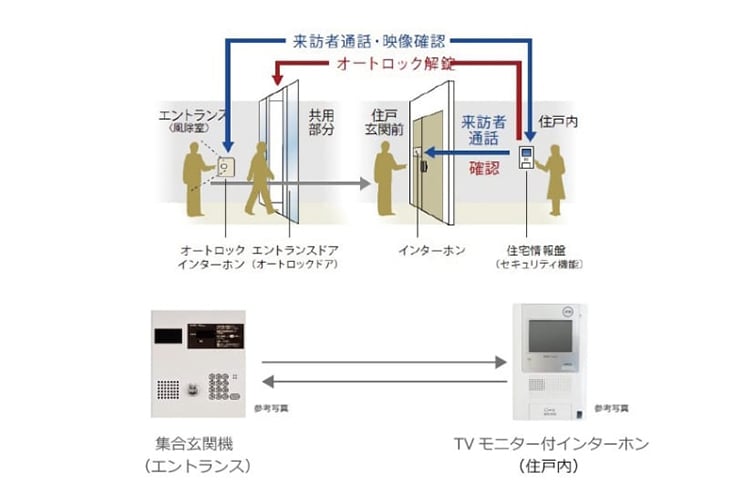

オートロックシステム&ハンズフリーインターホン

来訪者があった際に住戸内のモニターインターホンで相手の顔を確認でき、通話対応やエントランスホールのオートロックの解錠対応ができます。さらに各戸の玄関でも相手を音声と映像で確認することができます。

-

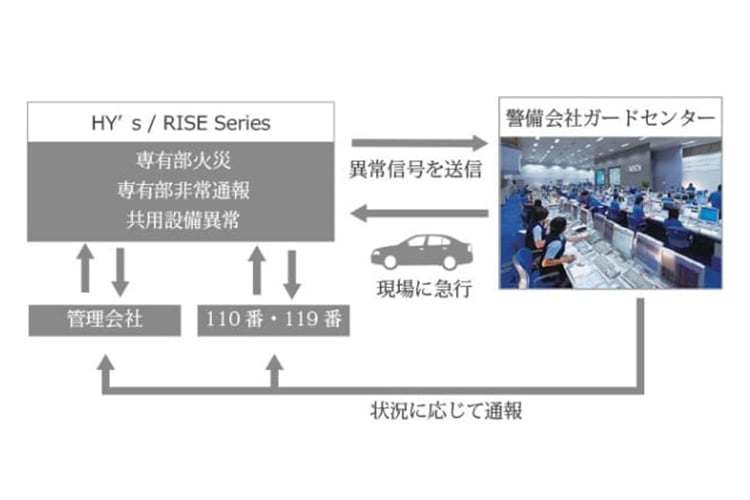

365日24時間、暮らしをガードするセキュリティサービス

マンション共用設備に異常があった場合は、管理員室に通報され、各住戸の非常警報装置は管理員室から警備会社に直結。365日24時間暮らしを守る体制が整っています。

-

防犯カメラ

共用部には録画機能を備えた防犯カメラを設置。管理員室のTVモニター録画、監視を行い、防犯対策を高めています。各カメラがとらえた映像は、録画後一定期間保存されます。

-

玄関ダブルロック

玄関ドアには上下2ヵ所の本締錠(ワンドア・ツーロック)により、ピッキング犯が侵入に時間を要し狙いにくいという抑止効果、高い防犯効果を発揮するダブルロック仕様としました。

-

ディンプルキー

玄関ドアにはディンプルキーを採用しています。複製が極めて困難な構造で、ピッキングにも配慮されています。また表裏のないリバーシブルタイプなので夜間でもスムーズに操作ができます。

/

Structure

世界一の建築技術で

強固な耐震構造

絶え間ない進化と未来に続く住まいをご提案。堅実な構造が安心と共に質の高い生活をお約束します。不動産を通じて温かなつながりを築き上げます。

-

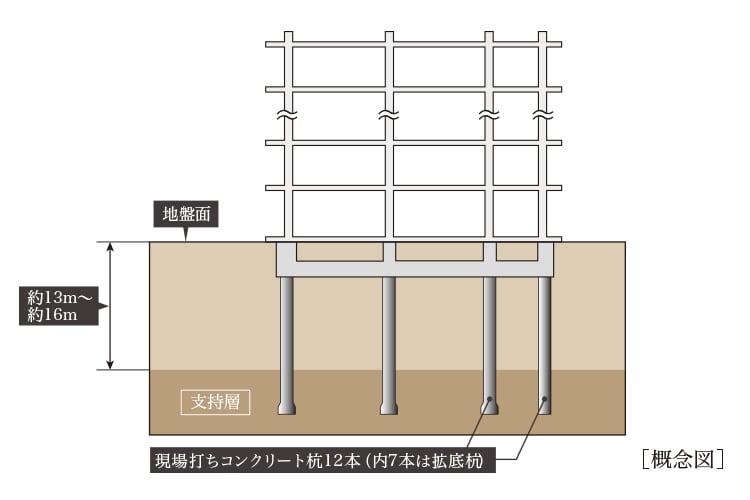

基礎構造

地盤面から現場打ちコンクリート杭(内拡底)、アースドリル工法で打ち込んでいます。強固な基礎構造によって、しっかりと建物を支えます。

-

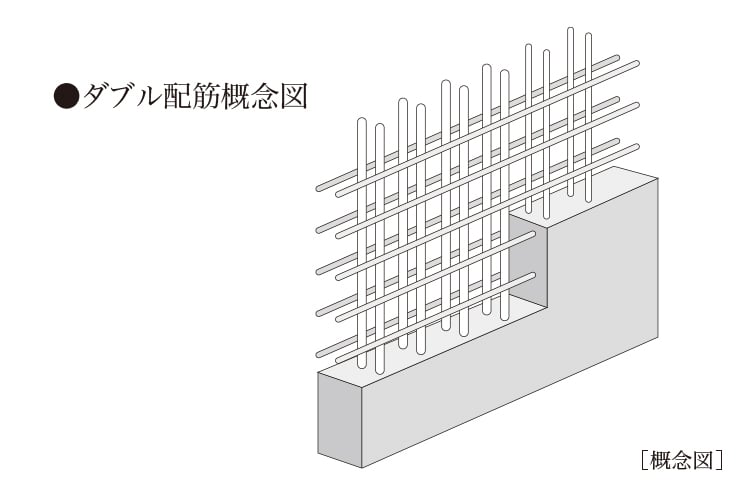

ダブル配筋

建物の外壁および床スラブは、鉄筋を二重に組むダブル配筋を採用しました。鉄筋を網目状に組む鉄筋構造では、鉄筋が一列のシングル配筋に比べ、二列のダブル配筋にはひび割れが発生しにくく、高い強度と耐久性が実現されます。

※一部シングル配筋を採用しています。 -

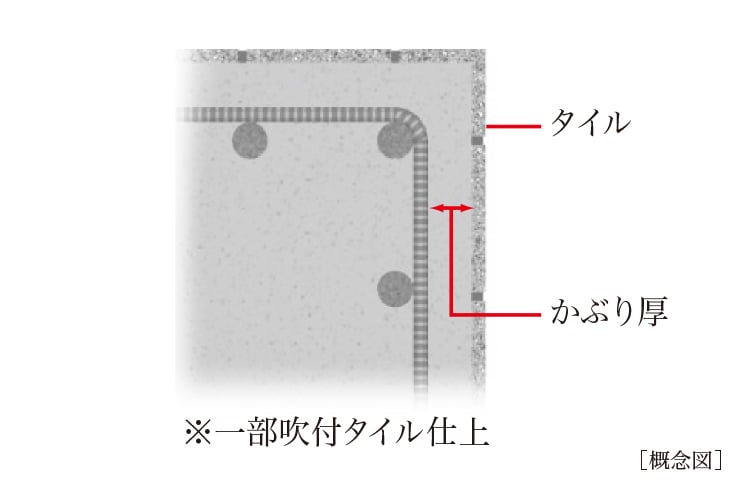

コンクリートかぶり厚

鉄筋を覆うコンクリートのかぶり厚は建築基準法で数値が定められています。その数値をしっかりとクリアすることで、コンクリート内部の鉄筋を錆びにくくし、強度と耐久性を維持しています。

-

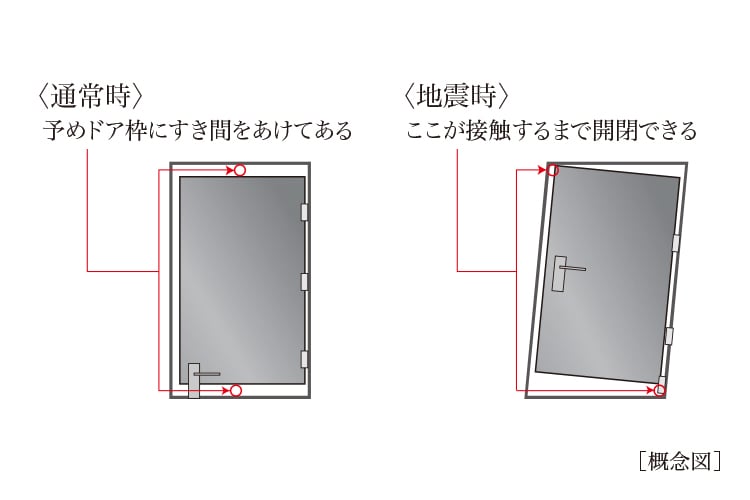

耐震枠付玄関ドア

万一、地震などでドアの枠の周囲にゆがみが生じた場合、ドアが開かなくなり住戸内に閉じ込められる危険を回避する耐震枠付き玄関ドアを採用しています。

-

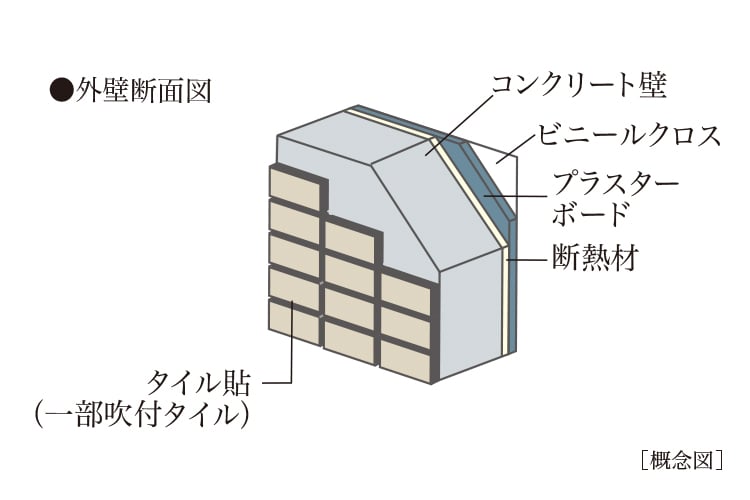

遮音性・断熱性に優れた外壁・戸境壁

外壁は約150mm厚コンクリートに断熱材を吹き付け、高い保温力を確保。また戸境壁も同等のコンクリート厚を確保し、隣戸からの生活音に配慮しました。

-

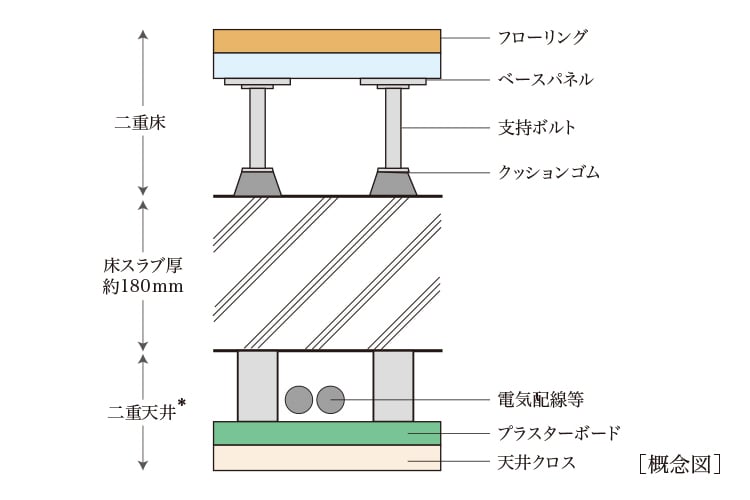

二重床・二重天井

配管や配線などの変更やメンテナンスに有利な二重床を採用し、将来のリフォームにも対応できます。また、天井も二重天井を採用しました。遮音性に優れたLL-45等級の二重床システムなので、上階からの衝撃音などを軽減して快適な住空間を保ちます。また、住戸部分の床スラブ厚は約180mmを確保して、上下階の遮音性にも配慮し、居住性を高める構造としました。

-

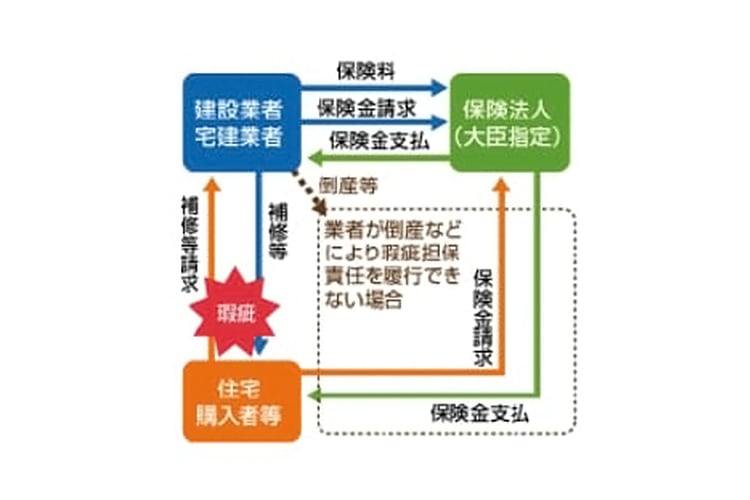

住宅瑕疵担保保険加入

住宅瑕疵担保責任保険とは法律で定められた新築住宅に関わる最長10年間の瑕疵(かし)担保責任を保険でバックアップするための制度で住宅品質確保促進法にも対応しています。

-

アフターサービス

快適な住環境を維持するため、建物に一定の不具合が発生した場合に補修するための当社独自のアフターサービス基準を設けております。

/